让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

A股午盘跳水,无谓慌!中财办盘后重磅利好

上周两大会议均落地,个东谈主认为适当预期,但以A股的尿性,除非大超预期,不然齐会按照竣事去向理。而况两大会议召开后,下一次波及到宏不雅定调的会议获取两会了,这中间基本就没啥大的增量宏不雅策略了,更多是会议精神落地,以产业策略为主,商场认为指数可能就失去了进取冲突的能源,这就愈加强化了资金竣事的能源,相称是我之前提到的处于高位的证券板块。

是以,春节前A股的中枢矛盾也曾过之前的博弈会议预期更正成基本面或者是流动性驱动了,恰恰今天统计局公布的11月份社零数据大幅低于商场预期,咫尺机构、外资更祥和损失,低于预期的社零生长了空头的气焰。

其次,今天堂债收益率延续大跌,中国十年期国债收益率也曾靠近1.7%,30年期国债收益率跌到1.96%,债市延续暴涨,长端国债收益率的下行、债市的狂欢在短期内压制了A股。

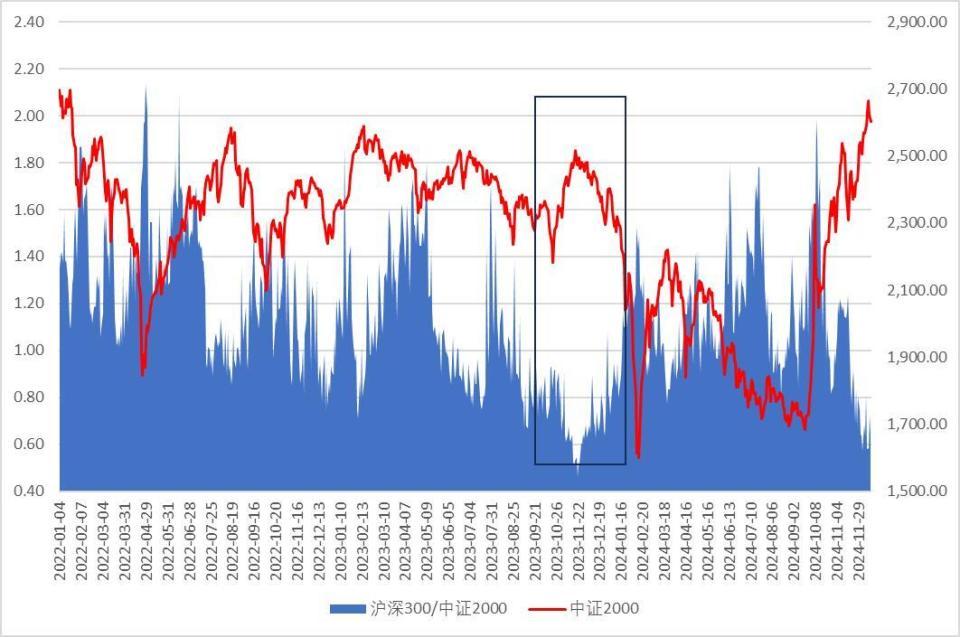

临了,上周给天下分析过,近两个月投契炒作盛行导致小微盘股走出大牛市,而大盘股理解痛恨,沪深300和中证2000的成交额比值来到了一个历史极值隔邻,这意味着活跃资金基本齐去炒题材了,大小盘的分化也来到了一个极点点。轮回走动,极点的分化意味着商场风险在加大,这里要么高下切换使得立场的裂口缩窄,要么一齐杀跌开释风险。

上周五是大小盘一齐杀跌,今天上证50指数0.13%,沪深300指数跌幅为0.54%,而中证2000指数跌幅为0.74%,这意味着超大盘、大盘股运行跑赢小微盘股,固然很难说那便是立场切换的运行,但起码能评释有资金在作念高下切。

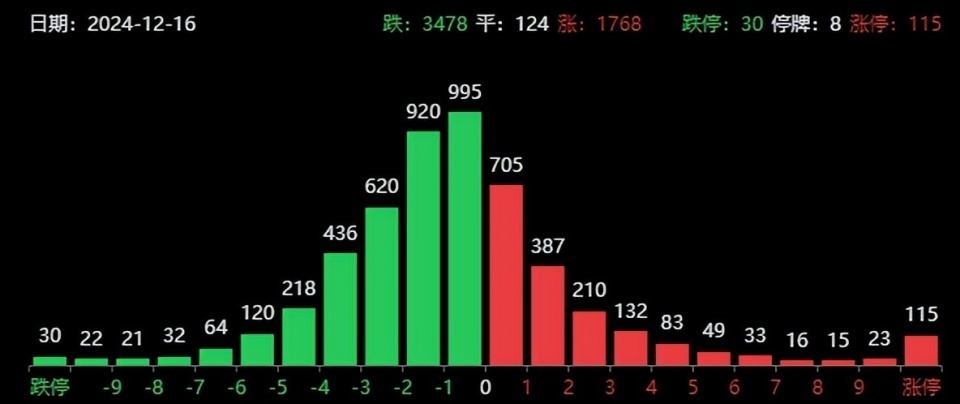

今天尾盘开发工业与帅丰电器献技“六合板”,中百集团、三维通讯、视觉中国等东谈主气股午后也纷纷炸板,高位股落潮彰着,题材股崩盘、亏钱效应剧增影响了统共大盘的激情。

咫尺A股濒临一个大的不对,那便是有莫得跨年行情,春节前指数还能不可涨?

个东谈主认为大盘还能往上升!

最初,我认为商场并莫得充分反映会议的利好,债市在会议之后一语气暴涨,是因为债市认为接下来会大幅降息,但A股基本莫得计入降准、降息的利好。

本周好意思联储或者率会延续降息25bp,如果央行随着降准、降息详情会刺激股市。而况从中恒久来看,无风险利率下行会进步股市的估值,旁的不说,高股息、红利股的价值凸现,中十债收益率计入了来岁的降息,部分险资可能会增配A股红利股,今天便是这么的,银行、石油、煤炭等板块领涨。

其次,我认为接下来会捏续出台损失、AI等产业策略,刚中央财办示意,营救“两新”的超恒久相称国债资金将比本年大幅加多 掂量将更多商场需求广、更新换代后劲大的居品和规模纳入策略营救范围。

本年“两新”“两重”策略本质见效彰着,来岁营救“两新”的超恒久相称国债资金将比本年大幅加多;掂量将更多商场需求广、更新换代后劲大的居品和规模纳入策略营救范围。本年主如果车、家电,后续可能会把旅游、家居、损失电子纳入。

高股息、损失齐是权重板块,如果高股息和损失能涨,固然不会带来快速的上升,但也能带着大盘稳步进取。

临了浮浅看下盘面,扫尾收盘,上证指数跌幅为0.16%,创业板指跌幅为1.51%,港股恒生指数跌幅为0.88%,恒生科技指数跌幅为1.45%,两市成交额缩量至1.71万亿。

除了高股息外,会议强call的损失和AI+测度集聚会来岁全年,值得祥和。