让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

招商银行、中国银联前职工创业,支付宝的同业赴港上市

近日,随蚂汇聚团旗下的钱塘征信取得寰宇第三张个东谈主征信派司(另两家为百行征信、朴谈征信),蚂汇聚团接洽再度上市的斟酌甚嚣尘上。

尽管现在蚂蚁金服重启上市的音讯尚不细目是否属实,但蚂蚁金服倡导股却迎来了一波大涨。昨天雄帝科技、君正集团、金桥信息、翠微股份等盘中纷繁涨停,今天(11月13日)金桥信息连续涨停,蜂助手、东谈主民网、巨东谈主相聚跟涨。

其实除了蚂蚁金服除外,连年来还有不少支付公司冲击上市。比如跨境支付机构连连数字就在本年3月登陆港股;曾谋求A股IPO未果的富友支付,也正冲击港股上市。

如今支付行业的竞争阵势、发展近况如何?不妨通过富友支付来了解一下。

招商银行、中国银联前职工创业

富友支付全称为“上海富友支付做事股份有限公司”,树立于2011年,总部位于上海。本次刊行前,富友支付的控股激动为富友集团,捏股约52.72%。

当作一学派字化支付科技平台,富友支付的IPO之路并抵御坦。

招股书披露,公司曾在2018年5月就A股上市与保荐东谈主坚忍一份携带条约,但该条约在2021年6月晦止;随后公司又于2021年9月就 A 股上市与另一保荐东谈主坚忍携带条约,2024年2月晦止条约,转而赴港上市。

接着富友支付在本年4月递表港交所,失效后又于本年11月再次递表,中信证券、申万宏源香港为其联席保荐东谈主。

富友支付的几位中枢高管均在金融或支付范围有着丰富的教化。

招股书披露,公司首创东谈主兼引申董事陈建本年57岁,他领有厦门大学政事经济学博士学位,曾任职于厦门大学,还曾陆续在深圳市城市配合生意银行、招商银行股份有限公司、中国银联股份有限公司任职。

另一位高管张超群本年53岁,她领有吉林大学化学专科学士学位、香港大学工商治理硕士学位。张超群曾担任上海银商信息有限公司的企划司理,还担任过上海富友相聚技能有限公司的部门总司理及助理总裁,如今是富友支付的引申董事兼董事会主席。

富友支付的引申董事兼总司理付小兵本年47岁,他领有华东师范大学策画机技能及驾驭学士学位、复旦大学治理学院工商治理硕士学位。付小兵曾任职于上海中软华腾软件系统有限公司,主要认真软件开采;自后在2007年10 月加入富友集团,曾先后担任富友相聚的助理总裁、富友集团副总裁职务。

上市前“清仓式分成”引争议

连年来,跟着电商、线上往返和移动支付的快速发展,以及移动互联网的普及和技能跨越,电子支付成为东谈主们平淡生存中不成或缺的一部分,支付业务也迅猛发展起来。

中国支付阛阓的主要参与者包括第三方支付做事提供商、发夹银行、数字钱包、收单银行、收款银行、清理机构、团员支付做事提供商、商户及破钞者。

与支付宝访佛,富友支付也属于第三方支付做事提供商。富友支付的支付家具肃清不同生意场景,比如线下线上商户银行卡收单、扫码收单、信用卡还款、基金支付、B2C及B2B跨境数字支付,能匡助客户简化支付经过,并保险资金的安全流转。

富友支付的客户主要为中小商户、企业及金融机构。限度2024年6月末,其平台累计为460万名客户提供做事,这些客户来自零卖、餐饮、平静文娱、金融等不同业业。

图片开头:富友支付招股书

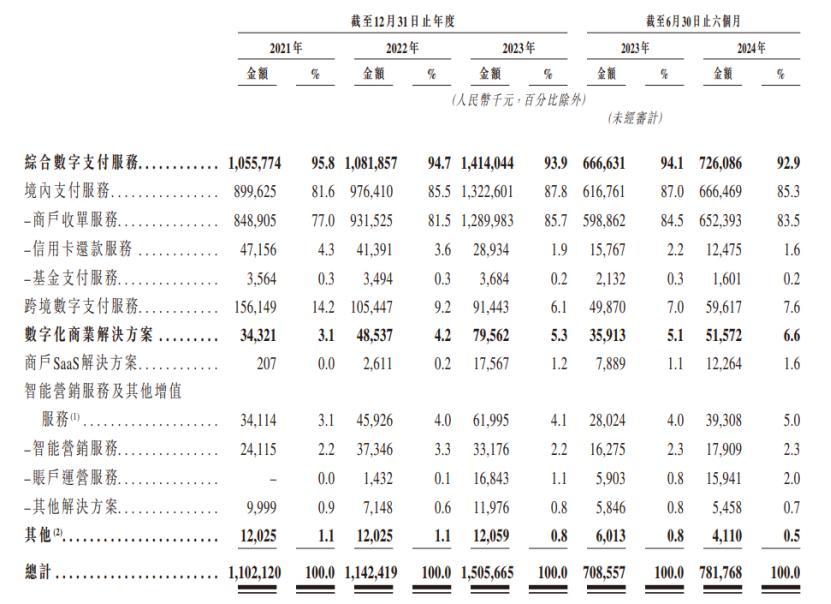

具体来看,公司的收入主要来自于概述数字支付做事、数字化生意治理决议。

其中,概述数字支付做事又分为境内支付做事和跨境数字支付做事,境内支付做事包括商户收单做事、信用卡还款做事、基金支付做事。

2021年、2022年、2023年、2024年上半年(简称“叙述期”),概述数字支付做事为富友支付孝顺了90%以上的收入,其中约80%的收入来自境内支付做事的商户收单做事。

公司还将业务拓展至提供数字化生意治理决议,包括商户SaaS治理决议、智能营销做事、PaaS及电子发票做事等,但这部分业务的收入占相比低。

按业务类型分裂的收入,图片开头:招股书

事迹方面,叙述期内,富友支付的营业收入分别约11.02亿元、11.42亿元、15.06亿元和7.82亿元,对应的净利润分别约1.47亿元、0.71亿元、0.93亿元、0.42亿元。尽管公司收入呈增长趋势,但净利润存在波动。

值得隆重的是,公司在上市前的“清仓式分成”行径也备受争议。

招股书披露,2021年至2023年,富友支付共3次宣派股息,金额分别为1.4亿元、0.25亿元、1.2亿元,统统股息均以现款支付;2024年上半年,公司又宣派股息0.4亿元。算下来,其三年半累计派息达到3.25亿元,越过同期净利润的90%。

2023年富友支付阛阓份额为0.8%,远低于支付宝、微信支付

连年来,受益于我国东谈主均收入及破钞支拨的增长,支付行业迅猛发展起来。

2019年至2023年,我国支付阛阓的TPV(往返总数)从4029.4万亿元增至5591.6万亿元,复合年增长率为8.5%;瞻望到2028年将达6813.1万亿元,2024年至2028年的复合年增长率降至3.8%。

举座来看,银行仍占据着我国支付阛阓的主导地位,2023年第三方支付做事提供商在我国支付阛阓的TPV占比仅6.1%。

贵寓开头:中国东谈主民银行、中国支付清理协会、弗若斯特沙利文叙述,图片开头于招股书

从事第三方支付业务,必须投降相干电商、数字支付、外汇管制、数据相聚及数据安全、诡秘及破钞者保护等方面的法律门径。

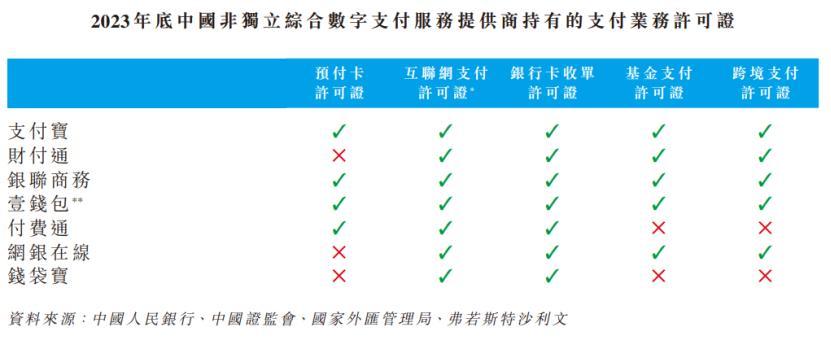

况且第三方支付做事提供商必须取得中国东谈主民银行的支付业务许可证,才能在我国提供互联网支付、预支卡刊行与受理等支付做事;还要从中国证监会取得基金支付许可证、从国度外汇治理局取得跨境支付许可证等进行特定范围接洽。可见获取的许可证越多,业务范围就越广。

据统计,限度2023年末,在186家领有《支付业务许可证》的第三方支付做事提供商中,仅40家捏有基金支付许可证,仅24家获授权提供跨境数字支付做事。

其中,蚂蚁金服旗下的支付宝、中国吉利旗下的壹钱包、银联商务、富友支付、通联支付同期领有预支卡许可证、互联网支付许可证、银行卡收单许可证、基金支付许可证、跨境支付许可证。

尽管富友支付在许可证方面具备上风,但其所处的概述数字支付行业竞争强烈,公司面对着来自其他概述数字支付做事提供商的竞争。

跟着客户需求的不竭变化、行业圭臬的捏续更新,以及新做事及治理决议的日出不穷,改日竞争可能还会加重。要是竞争敌手以更低的价钱或更有用地推出立异做事及治理决议,可能会影响富友支付的收入增长和阛阓份额。

叙述期内,富友支付的毛利率分别为30.5%、28.4%、25.2%、26.3%,举座呈下滑趋势。其中,受阛阓竞争导致做事费减少、佣金增多等影响,公司2022年和2023年毛利率均同比下滑。

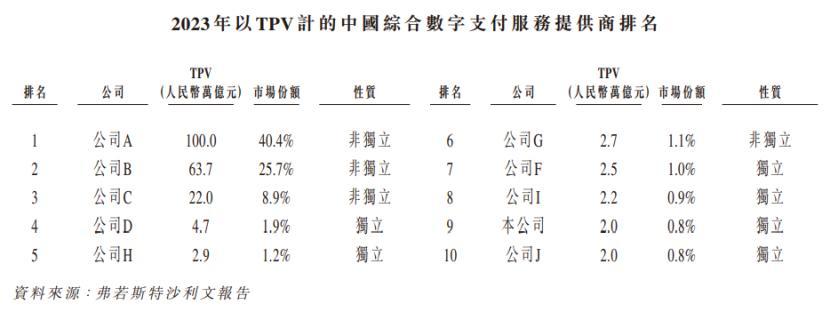

竞争阵势方面,据弗若斯特沙利文叙述,2023年中国概述数字支付做事阛阓的TPV为247.3万亿元。其中,支付宝、微信支付和银联商务这前三大概述数字支付做事提供商合共占据75%的阛阓份额,富友支付以0.8%的阛阓份额排在第九位。

图片开头:招股书

现在富友支付的收入主要来自国内,2021年至2024年上半年,公司有97%以上的收入来自于中国,但公司还接洽拓展国际业务。

本次IPO,富友支付拟将所得资金净额的约35%用于通过互异化的立异治理决议增强家具组合;约30%用于投资技能平台及基础要领,以提高技能才略;约15%用于进一步扩张支付相聚及深切与生态系统配合资伴的关系;约10%用于拓展国际业务,以平定公司的市模样位及实施增长战略;约10%用作营运资金及一般公司用途。

作家:发哥说新股,36氪经授权发布。