让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

本日复牌!A股并购“卷烟纸大王”

11月28日晚间,恒丰纸业发布走动预案浮现,公司规划刊行股份购买四川锦丰纸业股份有限公司(以下简称锦丰纸业)100%的股权,并方针自11月29日开市起复牌。

现时造纸行业处于深度退换期,监管饱读吹业内企业归拢重组。同期,锦丰纸业被称为“卷烟纸大王”,但此前歇业重整后被恒丰纸业托管,现时功绩缓缓改善被恒丰纸业觉得具备较大的并购价值。

恒丰纸业这次刊行股份的价钱为8.37元/股。11月15日收盘,恒丰纸业的股价报7.52元/股,总市值为22.46亿元。以此计较,本次走动的溢价率达11.30%。

组成相关走动

此前存在托管关系

走动预案浮现,本次走动组成相关走动,主淌若走动完成后走动对方捏有恒丰纸业的股份比例跳跃5%,况且锦丰纸业成为恒丰纸业的全资子公司。

同期,锦丰纸业与恒丰纸业存在托管关系,系恒丰纸业的相关方。

据悉,锦丰纸业此前进行了歇业重整。自2022年10月开动,基于恒丰纸业亟需快速寻找新产能温和订单的需求,锦丰纸业与恒丰纸业进行相助。

恒丰纸业公告称,自锦丰纸业由公司托管计议以来,业务发展步入正轨,经贸易绩缓缓改善,现在具备较大的并购价值。

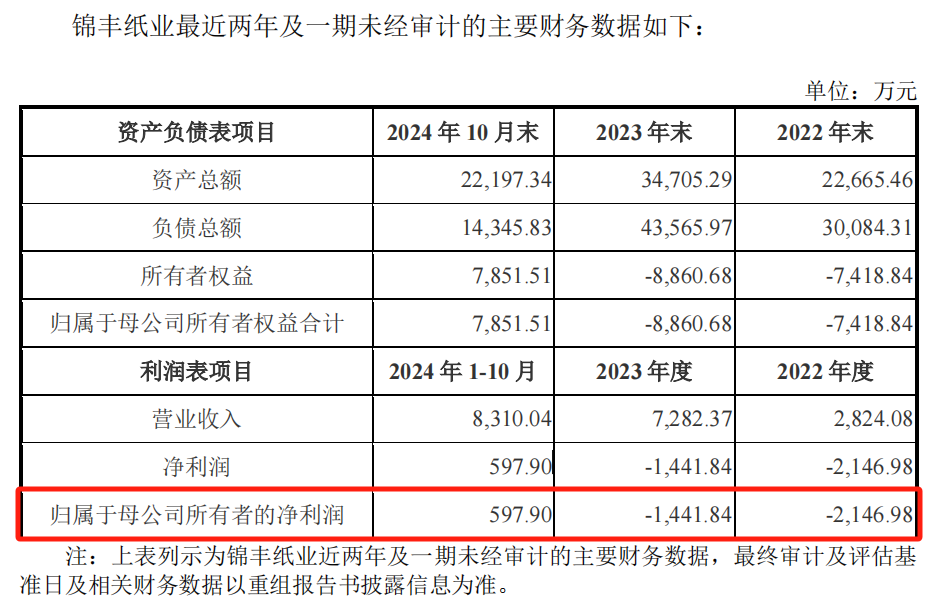

2022年、2023年、2024年前10月,锦丰纸业分歧结束贸易收入2824.08万元、7282.37万元、8310.04万元;归母净利润分歧为-2146.98万元、-1441.84万元、597.90万元。

恒丰纸业公告称,本次走动完成后,锦丰纸业将纳入公司管控体系,有助于进一步开展经管团队交融、采购销售渠说念交融等职责,结束公司合座管控技艺进步。

恒丰纸业在走动预案中领导,尽管锦丰纸业近期仍是扭亏为盈,但商酌到其坐褥计议受到历史身分较大影响,仍存在异日盈利不足预期的风险。

得回稀缺执照和业务资源

构建一南一北发展花式

恒丰纸业公告称,如果公司不行尽快并购整合锦丰纸业,而被同行业竞争敌手抢先收购后者,得回其稀缺执照和业务资源,将对公司异日业务发展产生较大不利影响。

走动预案浮现,锦丰纸业曾是国内高等卷烟纸坐褥企业的五强之一,并领有国度香烟专卖局颁发的《香烟专卖坐褥企业许可证》,在商场上具有较强的稀缺性和私有上风。

据悉,锦丰纸业的上述执照由国度香烟专卖局严格终端,办证条款极为严格,宇宙仅有约十家企业大致正当坐褥和销售卷烟纸。

同期,恒丰纸业借助本次走动,有助于在坐褥技艺、区域布局、居品结构等方面补链强链,鼓动造成一南一北协同发展的双基地产业平台。

锦丰纸业位于我国西南部的四川省成皆市,是恒丰纸业要点布局的区域,在地舆位置上与位于东北地区的恒丰纸业造成自然互补。

从国内商场来看,锦丰纸业距离云南中烟、四川中烟等国内名次靠前的几大中烟公司较近,不错灵验治理西南地区客户运输距离过长导致的老本颓势问题。

从国外商场来看,跟着比年来恒丰纸业的境外业务高速发展,而锦丰纸业在四川省借助中欧班列等国外运输通说念,大致显赫裁汰斥地欧洲、东南亚等境外商场的运输老本。

造纸行业阅历深度退换

迎来并购机会

探究可见,本次走动属于造纸行业的同行并购案例。

恒丰纸业是国度香烟总公司笃定的卷烟辅料坐褥基地,主要业务为特种纸、纸浆的坐褥和销售,主营居品为香烟工业用纸,适用于传统香烟及新式香烟。

锦丰纸业领有国内滥觞的特种纸坐褥线,方针总产能约为5万吨/年,并缓缓通过技艺校正或新建产线的花式,布局坐褥高透成形纸、无铝衬纸等高端居品。

现在,造纸行业的商场竞争花式阅历深度退换。走动预案浮现,跟着造纸行业供给侧结构性改革深刻鼓动,我国将进一步淘汰逾期产能,开释优质产能,束缚提高供给体系质地。

《造纸行业“十四五”及中长久高质地发展提要》指出,在优化企业结构方面,在宇宙界限内谋求更合理的产业布局;饱读吹企业归拢重组,小心低水平重叠配置,提高企业计议经管水平。

此外,恒丰纸业现时有产能扩展需求。跟着下旅客户需求增长,恒丰纸业的产能长久处于高负荷运转情状,2023年的总体产能讹诈率为91.56%,难以灵验温和新增的商场需求。

而恒丰纸业完老本次走动后,年产能将快速从27万吨增至32万吨,产能瓶颈问题有望得到治理。

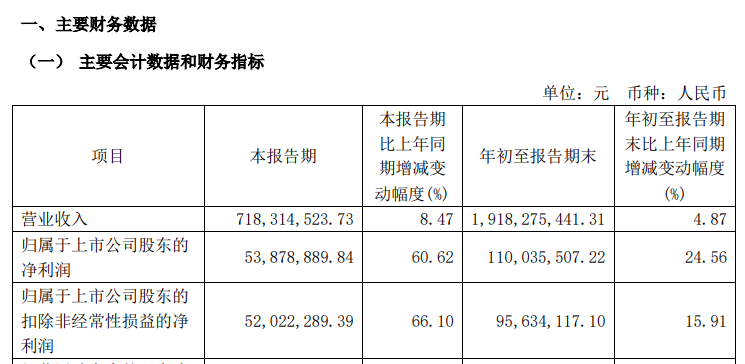

2024年前三季度,恒丰纸业结束贸易收入19.18亿元,同比增长4.87%;归母净利润为1.10亿元,同比增长24.56%。

起首:恒丰纸业2024年三季报